Poker Lesson 6 - 極化的範圍 (Polarized Range) - 比大小遊戲

Poker

在上一篇文章中,我們探討了單向資訊不對稱(Player A 全盲、Player B 全知)的極端狀況,並推導出了最佳詐唬與跟注頻率。我們利用了「雙曲面」與「翹翹板」的心智模型,解釋了雙方如何在這個資訊落差中尋找平衡。

然而,現實的德州撲克遠比那個模型複雜。為了更接近真實,我們需要引入另一個維度的簡化模型——「比大小遊戲」(High Card Game)。

遊戲規則

讓我們設定一個標準的賽局環境:

- 玩家:Player A 與 Player B。

- 底池 (Pot):\(P\) 元(可視為雙方起始強迫下注 \(P/2\))。

- 發牌:從一副撲克牌中,雙方各發一張牌,彼此皆看不到對方的牌(資訊對稱且隱蔽)。

- 攤牌時勝負判定:

- 數字較大者獲勝,贏走底池。

- 若數字相同則平手,雙方拿回各自的下注。

- 下注流程:

- 設定每次下注金額為 \(B\) 元。

- Player A(先手):可以選擇 下注 (Bet) 或 過牌 (Check)。

- 若 Player A 選擇 過牌 (Check),則輪到 Player B 行動,B 同樣可以選擇 下注 或 過牌。

- 若 Player A 選擇 下注 (Bet),則輪到 Player B 行動,B 可以選擇 跟注 (Call) 或 棄牌 (Fold)。

一般是這樣的。

不過這對現在的我們來說還是太複雜了,所以我們再做更進一步的簡化:

假設 若 Player A 選擇 過牌 (Check),則 Player B 也必須 過牌 (Check)。

也就是說只有 Player A 可以進攻,Player B 只能被動回應。

這樣一來,遊戲流程就變成:

看起來 Player A 應該有巨大的優勢,不只是先手,而且 Player B 還不能主動進攻。

我們今天就要來算算,Player A 究竟能拿到多少優勢,以及 Player B 又該如何防守呢?

這是雙方資訊完全對稱 (全盲),單純在討論這種 bet-call-check 的遊戲規則機制下,甚麼是最佳策略的分析。

今天用的方法不算太異想天開,稍微有一點變分法的概念即可。但是結果卻非常有趣。

連續的版本 Von Neumann Game

我們其實可以考慮一個更一般化的版本。

兩人各自從 \([0,1]\) 區間內抽取一個數字作為「牌面」,數字越大代表牌越強。

抽取的機率密度是均勻分布。

其他規則與上面相同。

這個版本其實是 John von Neumann 在 1928 年發表的經典論文 “Zur Theorie der Gesellschaftsspiele” 中所提出的「連續版本」(Continuous Version) 的博弈模型。

我們今天主要分析這個版本,但大家可以隨時切換,想像若是離散的版本推導會變成怎樣。

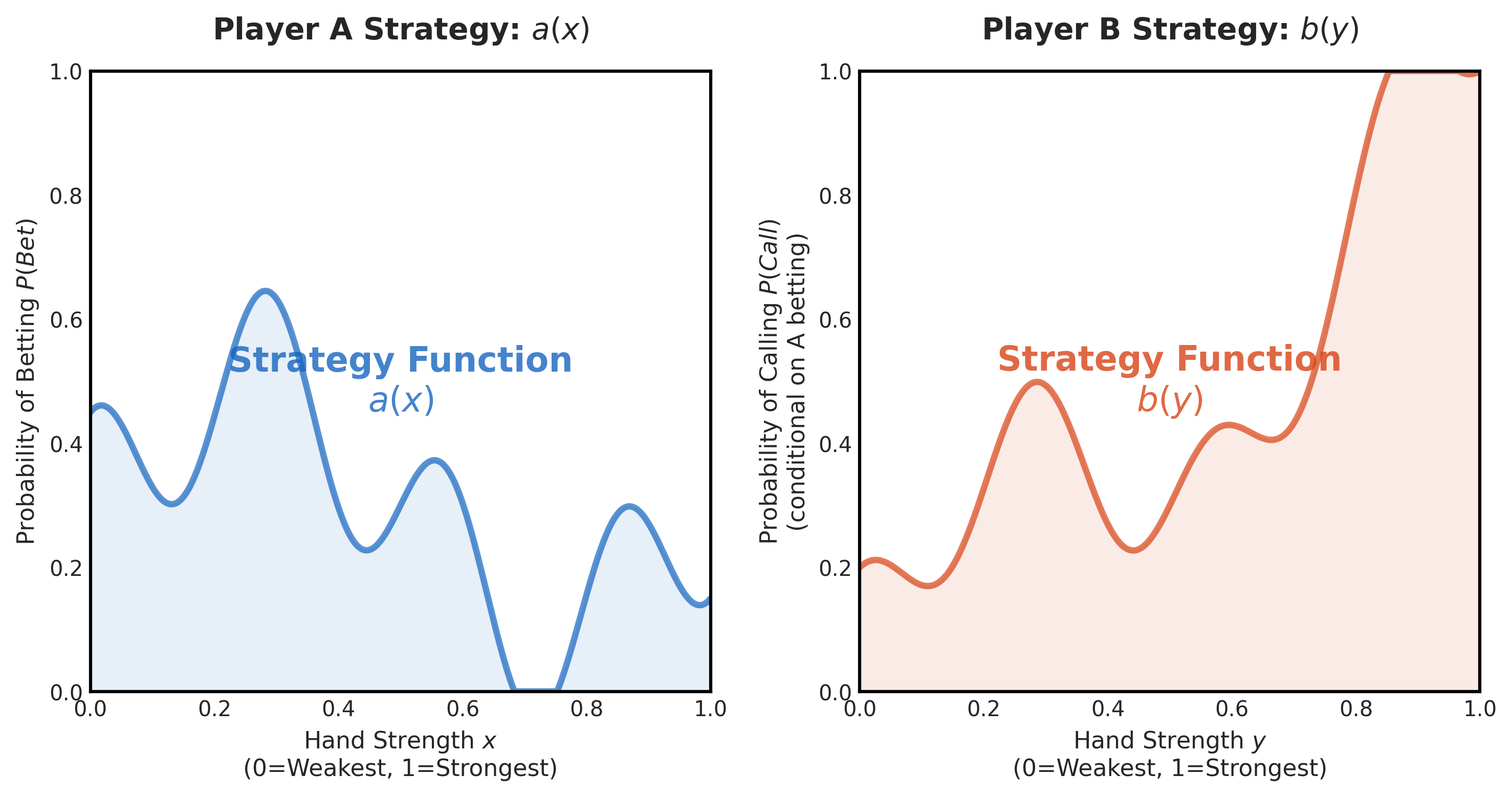

策略表示法

什麼是一個 Player A (或 B) 的「策略」呢?

就是要完整描述,Player A (或 B) 在每一種可能的「狀況」下,會採取什麼行動 (的機率分布)。

因為這個遊戲極其簡化,Player A 和 B 都各只有一個決策點 Figure 1。

而這遊戲會面臨的狀況就是「自己拿到的牌是什麼數字」。完全看不到對手的牌。(看對手的面部表情算是 side information,不在這個模型裡面討論)

- Player A:

- 假設拿到的牌面是 \(x \in [0,1]\)。

- Player A 的策略可以表示為一個函數 \(a(x)\),代表當拿到牌面 \(x\) 時,Player A 選擇 下注 (Bet) 的機率。

- Player B:

- 假設拿到的牌面是 \(y \in [0,1]\)。

- Player B 的策略可以表示為一個函數 \(b(y)\),代表當拿到牌面 \(y\) 時,並且 Player A 已經下注 \(B\),Player B 選擇 跟注 (Call) 的機率。

- (注意,若 Player A 選擇過牌,則 Player B 也必須過牌,這個情況就跟 Player B 的策略無關了)

當兩個 Player 的策略給定後,就可以算這個 game 的期望值了。

因為是個零和遊戲 (zero-sum game),或者精確來說 和是 \(P\)。所以只要關注 Player A 的期望值 \(\mathbb{E}[\text{Payoff}_A]\) 即可,Player B 的期望值就是 \(\mathbb{E}[\text{Payoff}_B] = P - \mathbb{E}[\text{Payoff}_A]\)。

Player A 的期望值

如圖Figure 1 所示,遊戲有三種結局,我們寫個表來看看他們分別對 Player A 的 payoff 是多少:

| 結局 1 (強制攤牌) |

結局 2 (A 下注,B 跟注) |

結局 3 (A 下注,B 棄牌) |

|

|---|---|---|---|

| 若 \(x > y\) | \(P\) | \(P + B\) | \(P\) |

| 若 \(x = y\) | \(P/2\) | \(P/2\) | \(P\) |

| 若 \(x < y\) | \(0\) | \(-B\) | \(P\) |

稍微解釋一下:

- 比方說 結局2 (\(x>y\)) 的情況,Player A 最終會拿到的是 \(P+2B\),但其中有 \(B\) 是 Player A 自己下注的錢,而 此刻還沒被放進去,所以 payoff 只算 \(P + B\)。

- 當然,池底 \(P\) 也有一半是 Player A 的錢。但那是已經放進去的,是 沉默成本 的概念,所以不會在 payoff 裡面扣掉。

- 若最終分析出來,Player A 的期望值小於 \(P/2\),此時把放池底的 \(P/2\) 算進去,整體期望值變成負的了! 那 Player A 就 不應該參與這個遊戲。也就是退回到「玩/不玩」 這個遊戲這個決策節點來思考,不玩的期望值就是單純的 0。當然,如果不玩會被女朋友罵的話,那就另當別論了。所以這個一個 local optimum 的分析

因為是連續的均勻分布,所以 \(x = y\) 的機率為 0,我們先忽略不計。但若是離散版本,則需要把平手的情況也考慮進去,因為此時若是結局 3,Player A 仍然賺到。

積分表示法:

當給了 \(a(x)\) 與 \(b(y)\) 後,這個遊戲的期望值就固定下來了: \[ \begin{aligned} &\mathbb{E}[\text{Payoff}_A] := \mathcal{L}(a(x), b(y)) \\ &= \int_0^1 \int_0^1 \Bigg[ \\ &\quad (1 - a(x)) \cdot P \cdot \mathbb{1}_{x>y} &\qquad\text{(結局 1: Player A check)} \\ &\quad + a(x) \cdot b(y) \cdot ( (P + B) \cdot \mathbb{1}_{x>y} + (-B) \cdot \mathbb{1}_{x<y} ) &\qquad\text{(結局 2: Player A bet, Player B call)} \\ &\quad + a(x) \cdot (1 - b(y)) \cdot P &\qquad\text{(結局 3: Player A bet, Player B fold)} \\ &\quad \Bigg] dy dx \\ \end{aligned} \]

我們用了 指示函數(indicator function): \(\mathbb{1}_{x>y}\) 來表示「牌面大小比較」的條件。當然,也可以寫成分段的積分,但這樣寫起來,簡直像是直接從上面的表格搬下來的一樣,清楚多了。

我們再寫一次表格形式:

| 結局 1 (強制攤牌) |

結局 2 (A 下注,B 跟注) |

結局 3 (A 下注,B 棄牌) |

|

|---|---|---|---|

| 若 \(x > y\) | \(P\) | \(P + B\) | \(P\) |

| 若 \(x < y\) | \(0\) | \(-B\) | \(P\) |

| 機率密度 | \(1 - a(x)\) | \(a(x) \cdot b(y)\) | \(a(x) \cdot (1 - b(y))\) |

好,現在 \(\mathbb{E}[\text{Payoff}_A] = \mathcal{L}(a(x), b(y))\) 是一個 \(a(x)\) 與 \(b(y)\) 的泛函 (functional)。

回顧 Min-Max 原理,Player A 的任務是調整 \(a(x)\) 來最大化 \(\mathcal{L}\),而 Player B 的任務是調整 \(b(y)\) 來最小化 \(\mathcal{L}\)。

推導這個 Min-Max 解需要用到變分法的觀念,大概要花 20 分鐘的時間。

但我們先看一下這個式子。

回想上一篇中,調整 \(\alpha\) 與 \(\beta\) 來最大化/最小化期望值的過程。

而現在我們要調整的,變成是無限維度的函數 \(a(x)\) 與 \(b(y)\)。

若是離散版本,則可以把 \(a(x)\) 與 \(b(y)\) 就是定義在有限個點上的向量 (13維向量),但記得討論相等 \((x=y)\) 的情況。

而我們在 Part2 中用了 Pure Strategy 的線性組合,發現了雙曲面和翹翹板的圖像。

但若要考慮所有 Pure Strategy 的凸包頂點,則是所有取值為 0 或 1 的函數 \(a(x)\) 與 \(b(y)\),那是 \(2^{\mathbb{R}}\)。那行不通。

所以這邊翹翹板的圖像又變了。

變分法

我們回到 Lagrangian,並嘗試用變分法來解這個 Min-Max 問題。

將 \(a(x)\) 想成已知,我們要找出 Player B 的最佳策略 \(b(y)\) 來最小化 \(\mathcal{L}\)。 重寫這個式子,將關於 \(b(y)\) 的部分提出來: \[ \begin{aligned} \mathcal{L}(a(x), b(y)) = & \int_0^1 \int_0^1 \Bigg[ (1 - a(x)) \cdot P \cdot \mathbb{1}_{x>y} + a(x) \cdot P \\ &\qquad\qquad + \textcolor{red}{b(y)} \cdot \bigg( a(x) \cdot (P + B) \cdot \mathbb{1}_{x>y} + a(x) \cdot (-B) \cdot \mathbb{1}_{x<y} - a(x) \cdot P \bigg) \Bigg] dy dx \\ \end{aligned} \]

如果 \(b(y)\) 要讓 \(\mathcal{L}\) 最小化,則當 \(b(y)\) 乘上的那個東西是負的時候,\(b(y)\) 應該取最大值 1;反之,當那個東西是正的時候,\(b(y)\) 應該取最小值 0。

所以其實 Player B 的最佳策略 \(b(y)\) 會是個 Pure Strategy。

不過稍等一下,裡面那個東西跟 \(x\) 有關,但 \(b(y)\) 只能根據 \(y\) 來決定,所以上述其實是對 \(x\) 取平均的結果,也就是積分掉 \(x\)。

\[ \begin{aligned} \mathcal{L}(a(x), b(y)) = & \int_0^1 \int_0^1 \Bigg[ (1 - a(x)) \cdot P \cdot \mathbb{1}_{x>y} + a(x) \cdot P \Bigg] dy dx \\ &\quad + \int_0^1 \int_0^1 \Bigg[ \textcolor{red}{b(y)} \cdot a(x) \bigg( (P + B) \cdot \mathbb{1}_{x>y} + (-B) \cdot \mathbb{1}_{x<y} - P \bigg) \Bigg] dy dx \\ = & \int_0^1 \int_0^1 \Bigg[ (1 - a(x)) \cdot P \cdot \mathbb{1}_{x>y} + a(x) \cdot P \Bigg] dy dx \\ &\quad + \int_0^1 \textcolor{red}{b(y)} \left( \int_0^1 a(x) \cdot ( (P + B) \cdot \mathbb{1}_{x>y} - B \cdot \mathbb{1}_{x<y} - P )\, dx \right) dy \\ \end{aligned} \]

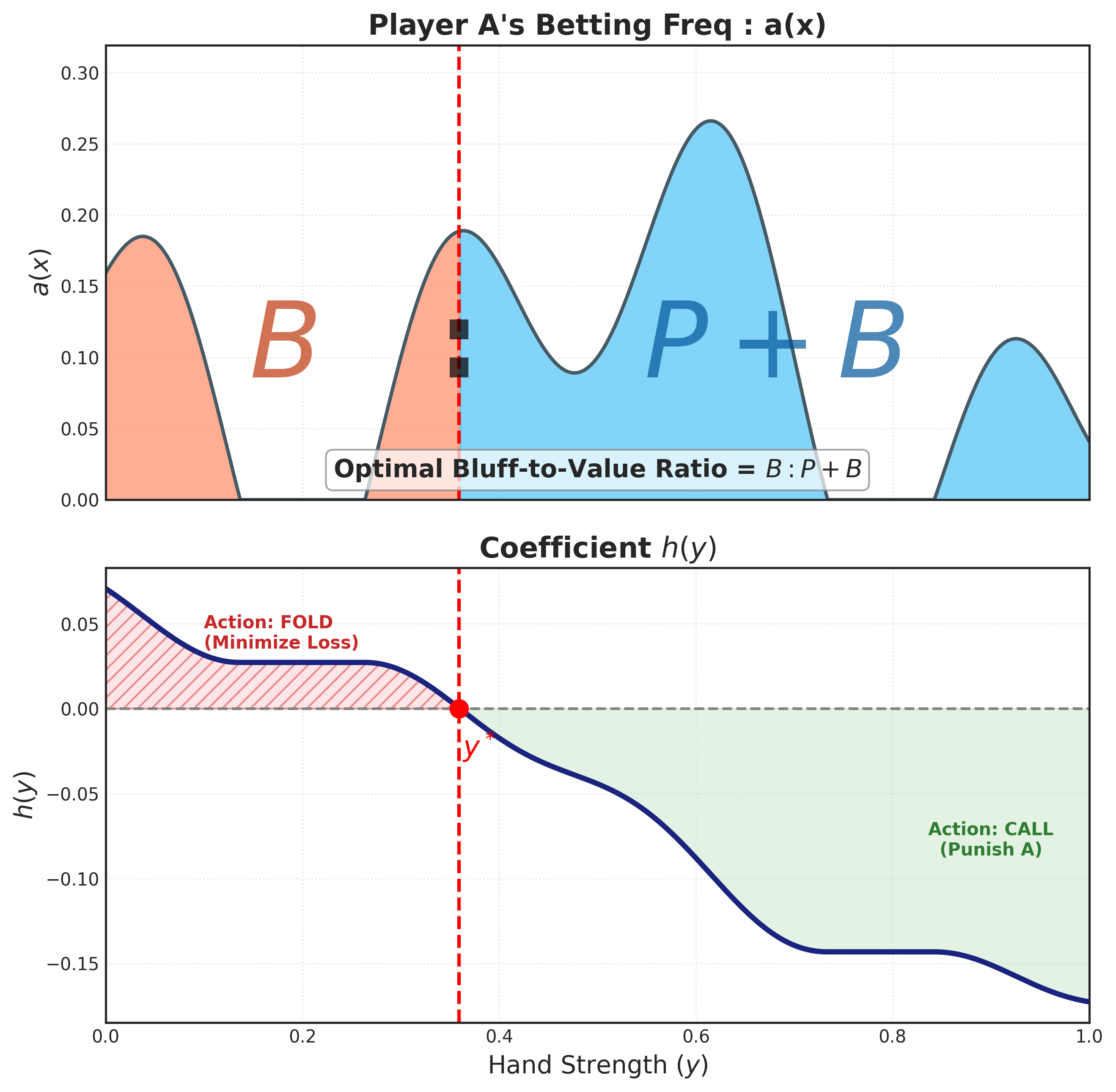

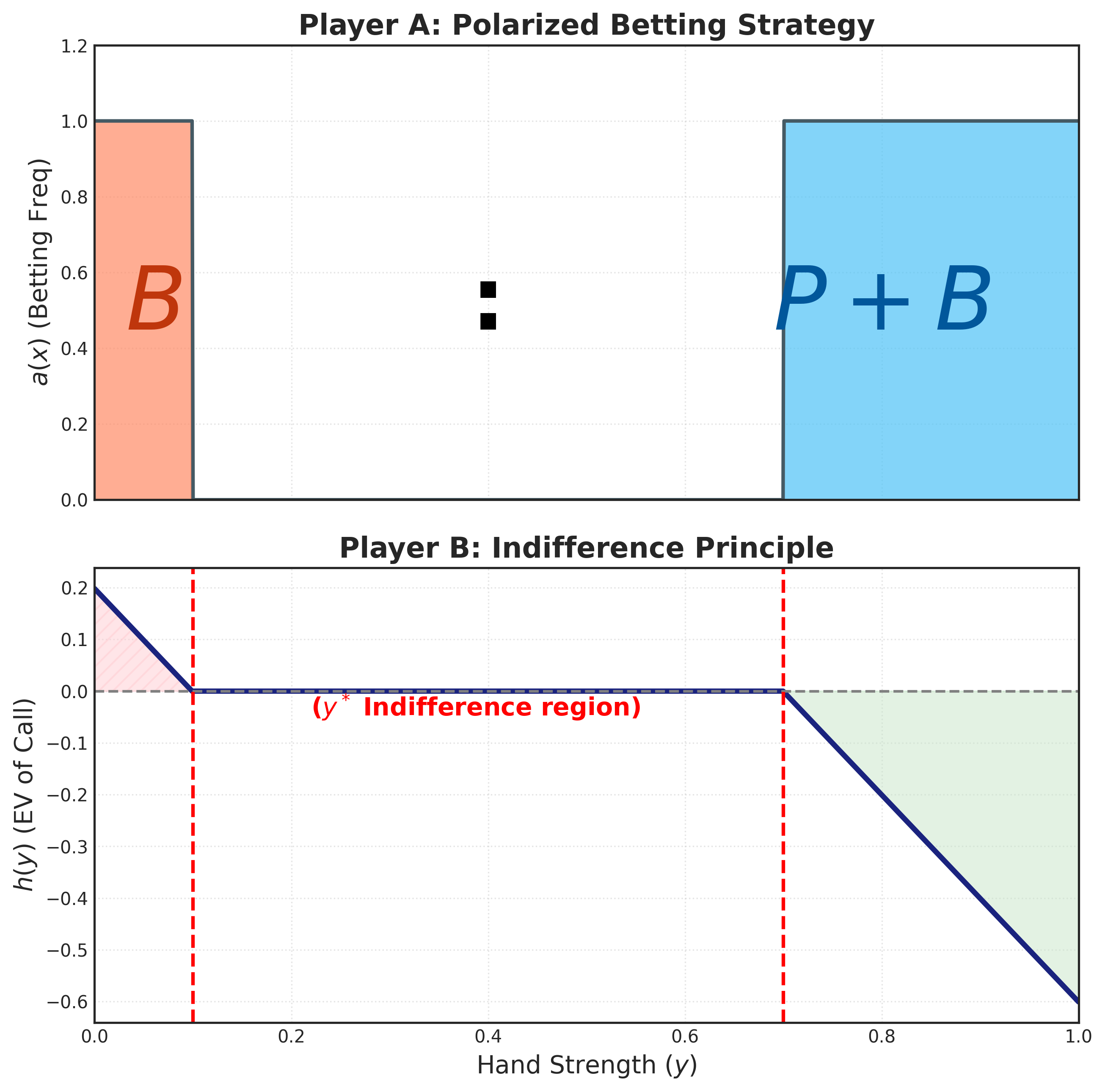

我們來看看 \(b(y)\) 乘上的那個東西: \[ \begin{align} h(y) := & \int_0^1 a(x) \cdot ( (P + B) \cdot \mathbb{1}_{x>y} - B \cdot \mathbb{1}_{x<y} - P ) \, dx \\ = & \int_0^1 a(x) \cdot ( B \cdot \mathbb{1}_{x>y} - (B+P) \cdot \mathbb{1}_{x<y} ) \, dx \\ = & B \cdot \int_y^1 a(x) \, dx - (P + B) \cdot \int_0^y a(x) \, dx \tag{1}\label{eq:hy_formula} \\ \end{align} \] 也就是說將 \(a(x)\) 小於 \(y\) 的部分乘上 \(-(P+B)\) 後,再加上大於 \(y\) 的部分乘上 \(B\),然後積分。

這個 \(h(y)\) 會是個遞減函數: \[ h'(y) = - B \cdot a(y) - (P + B) \cdot a(y) = - (P + 2B) \cdot a(y) \leq 0 \] 而初始和末端值分別是: \[ \begin{aligned} h(0) = B \cdot \int_0^1 a(x) \, dx \geq 0 \\ h(1) = - (P + B) \cdot \int_0^1 a(x) \, dx \leq 0 \\ \end{aligned} \]

如圖Figure 4 。

從 \(\eqref{eq:hy_formula}\) 可以看出使 \(h(y^*) = 0\) 的點 \(y^*\),會滿足面積比公式 \[ \frac{\int_0^{y^*} a(x) \, dx}{\int_{y^*}^1 a(x) \, dx} = \frac{B}{P + B} \tag{2}\label{eq:area_ratio} \]

有了 \(y^*\) 後,可以將 \(h(y)\) 寫成 \[ h(y) = -(P+2B) \int_{y^*}^y a(x) \, dx \tag{3}\label{eq:hy_from_y_star} \]

帶回去 Lagrangian: \[ \begin{aligned} \mathcal{L}(a(x), b(y)) = & \int_0^1 \int_0^1 \Bigg[ (1 - a(x)) \cdot P \cdot \mathbb{1}_{x>y} + a(x) \cdot P \Bigg] dy dx + \int_0^1 \textcolor{red}{b(y)} \cdot \textcolor{green}{h(y)} \, dy \\ = & \frac{P}{2} + P \cdot \int_0^1 \int_0^1 a(x) \cdot \mathbb{1}_{x<y} \, dy dx + \int_0^1 \textcolor{red}{b(y)} \cdot \textcolor{green}{h(y)} \, dy \\ \end{aligned} \]

這時開始使用 Min-Max 原理,來研究 Player B 的最佳進攻策略 \(b(y)\)。

假設 Player B 可以知道 Player A 的策略 \(a(x)\),根據上面 \(\eqref{eq:area_ratio}\) 算出來的 \(y^*\),Player B 的最佳策略就是: \[

b(y) = \begin{cases}

0, & y < y^* \\

1, & y > y^* \\

\end{cases}

\]

也就是說在一個閾值 (threshold) \(y^*\) 之下,Player B 全部棄牌;在閾值 \(y^*\) 之上,Player B 全部跟注。聽起來相當的合理。

而這個閾值 \(y^*\) 是由 Player A 的策略 \(a(x)\) 所決定的。其中切分點在將 \(a(x)\) 之面積切分為 \(B:(P+B)\) 的比例。

如果還記得前面的 lesson 4 和 5,跟當時的 bluff-to-value ratio 算出來一樣! 但我們還沒完全搞懂,暫且繼續看下去。

不論 Player A 下注機率分布 \(a(x)\) 是什麼形狀,Player B 的最佳進攻策略是將其分成 \(B:(P+B)\) 的比例的兩個區域,然後大的區域跟注,小的區域棄牌。仔細想想,還真的很不直觀。

對於 \(b(y)\) 另一種寫法其實是: \[

b(y) = \begin{cases}

0, & h(y) > 0 \\

1, & h(y) < 0 \\

\end{cases} \tag{5}\label{eq:b_from_h}

\]

此時 \(\int_0^1 \textcolor{red}{b(y)} \cdot h(y) \, dy\) 取到的最小值就是 \[

\min_{\textcolor{red}{b(y)}} \int_0^1 \textcolor{red}{b(y)} \cdot h(y) \, dy = \int_0^1 \min(0, h(y)) \, dy

\]

那我們來算算右邊是多少(只跟 \(a(x)\) 有關): \[

\begin{align}

\int_0^1 \min(0, h(y)) \, dy

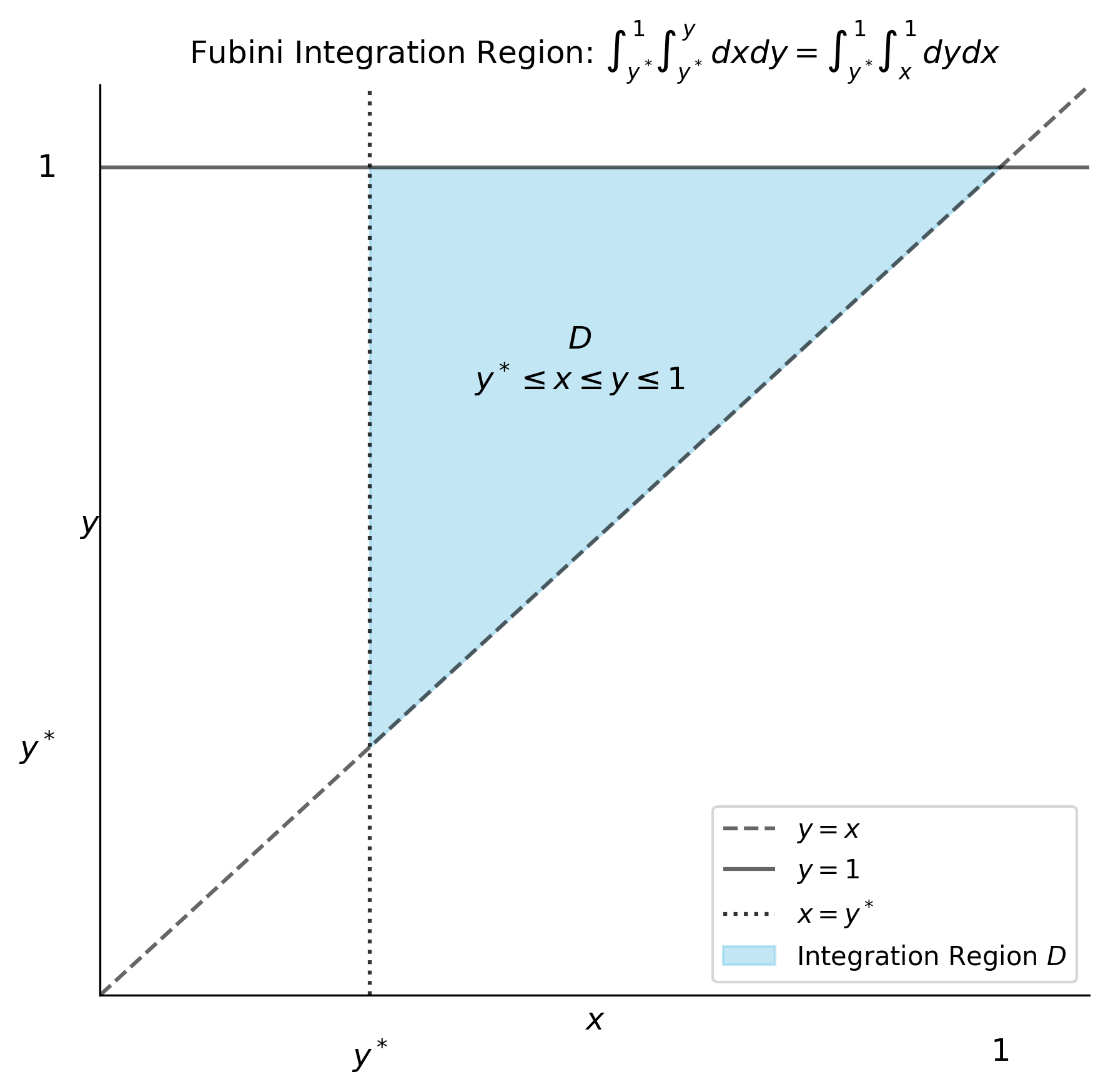

= & \int_{y^*}^1 h(y) \, dy \\

= & \int_{y^*}^1 \left( - (P + 2B) \int_{y^*}^y a(x) \, dx \right) dy \\

= & - (P + 2B) \int_{y^*}^1 \left( \int_{y^*}^y a(x) \, dx \right) dy \\

= & - (P + 2B) \int_{y^*}^1 a(x) \left( \int_x^1 dy \right) dx \\

= & - (P + 2B) \int_{y^*}^1 a(x) (1 - x) \, dx \tag{4}\label{eq:min_b_integral}

\end{align}

\]

帶回去 Lagrangian: \[ \begin{align} \min_{b(y)} \mathcal{L}(a(x), b(y)) = & \frac{P}{2} + P \cdot \int_0^1 \int_0^1 a(x) \cdot \mathbb{1}_{x<y} \, dy dx + \int_0^1 \min(0, h(y)) \, dy \\ = & \frac{P}{2} + P \cdot \int_0^1 a(x) \left( \int_x^1 dy \right) dx - (P + 2B) \int_{y^*}^1 a(x) (1 - x) \, dx \\ = & \frac{P}{2} + P \cdot \int_0^1 a(x) (1 - x) \, dx - (P + 2B) \int_{y^*}^1 a(x) (1 - x) \, dx \\ = & \frac{P}{2} + P \cdot \left(\int_0^{y^*} a(x) (1 - x) \, dx \right) - 2B \cdot \left(\int_{y^*}^1 a(x) (1 - x) \, dx \right) \\ \end{align} \]

直覺地來看一下這個式子。第一項 \(\frac{P}{2}\) 是雙方放入的籌碼,後面兩項一正一負。注意其中的 \(y^*\) 雖然是 Player B 的策略,但是是根據 \(a(x)\) 來決定的,也就是把 \(a(x)\) 底下的面積切分成 \(B:(P+B)\) 的比例。假設固定這個 \(y^*\) ,

- 第二項是正的,代表 在 \(\int_0^{y^*} a(x)\) 面積 固定之下,我們要最大化 \(\int_0^{y^*} a(x) (1 - x) \, dx\),也就是把 \(a(x)\) 往左邊 (小牌面) 集中。

- 第三項是負的,代表 在 \(\int_{y^*}^1 a(x)\) 面積 固定之下,我們要最小化 \(\int_{y^*}^1 a(x) (1 - x) \, dx\),也就是把 \(a(x)\) 往右邊 (大牌面) 集中。

所以結果變成

但我們目前只知道比例 (\(B:(P+B)\)),還有形狀 (往兩邊集中),卻不知道具體值是多少。 所以要解 \(a(x)\) 的 boundary 位置。

假設 boundary 分別在 \(Bt\) 和 \(1-(P+B)t\),則 \[ \begin{align} \min_{b(y)} \mathcal{L}(a(x), b(y)) = & \frac{P}{2} + P \cdot \left(\int_0^{Bt} (1 - x) \, dx \right) - 2B \cdot \left(\int_{1-(P+B)t}^1 (1 - x) \, dx \right) \\ = & \frac{P}{2} + P \cdot \left( Bt - \frac{(Bt)^2}{2} \right) - 2B \cdot \left( \frac{(P+B)^2t^2}{2} \right) \\ \end{align} \]

這是一個 \(t\) 的二次函數,要最大化它,對 \(t\) 微分並令其為零: \[ \begin{align} &P \cdot \left( B - B^2 t \right) - 2B \cdot (P + B)^2 t = 0 \\ \implies&\, t = \frac{P}{2P^2 + 5BP + 2B^2} = \frac{P}{(2P+B)(P+2B)} \\ \implies&\, \text{Left Boundary} = Bt = \textcolor{darkred}{\frac{BP}{(2P+B)(P+2B)}} \\ &\, \text{Right Boundary} = 1 - (P + B)t = \textcolor{darkred}{\frac{P^2+4BP+2B^2}{(2P+B)(P+2B)}} \\ \end{align} \]

這就是 Player A 的最佳策略 \(a(x)\) 的具體值了: \[ a(x) = \begin{cases} 1, & 0 \leq x < \frac{BP}{(2P+B)(P+2B)} \\ 0, & \frac{BP}{(2P+B)(P+2B)} \leq x \leq \frac{P^2+4BP+2B^2}{(2P+B)(P+2B)} \\ 1, & \frac{P^2+4BP+2B^2}{(2P+B)(P+2B)} < x \leq 1 \\ \end{cases} \]

而遊戲的 Game Value (期望值) 則是帶回去算: \[ \begin{align} \max_{a(x)} \min_{b(y)} \mathcal{L}(a(x), b(y)) = & \frac{P}{2} + \frac{(PB)^2}{2(PB^2+2B(P+B)^2)} \\ = & \frac{P}{2} + \frac{P^2 B}{2(2P+B)(P+2B)} \\ \end{align} \]

這也就是一開始提到的 Player A 的超額報酬!! 等於池底的一半,加上一個正數。

小總結:

這是 Player A 的最佳防守策略。若 Player A 固定這個策略,那根據 \(\eqref{eq:b_from_h}\),Player B 的策略在 \[ \frac{BP}{(2P+B)(P+2B)} < y < \frac{P^2+4BP+2B^2}{(2P+B)(P+2B)} \] 是如何都無所謂! 因為此時的 \(h(y) = 0\)。

回想一下剪刀石頭布,當對手強力防守時,我們有較大的容錯空間,不一定要準準的玩在 GTO 上,最終期望值也一樣。但其實 Player B 若要強力防守,那麼只有剛好一個 \(y^*\),否則其他的 \(y\) 都會露出破綻,讓 Player A 有剝削的空間。